Del Éxito de las SAS al Muro de la Burocracia Fiscal.

Desde la promulgación de la Ley de Emprendimiento e Innovación en 2020, Ecuador ha demostrado que la tecnología no es solo una herramienta, sino una estrategia de inclusión y crecimiento económico. Uno de los hitos más relevantes ha sido la creación de las Sociedades por Acciones Simplificadas (SAS), que pueden constituirse completamente en línea. Entre 2020 y junio de 2025, se han constituido 75.576 empresas SAS, lo que representa el 45% de todas las empresas activas en Ecuador. Este fenómeno no es casual. Es el resultado de una política pública que entendió que la digitalización democratiza el acceso al mundo empresarial, superando las figuras societarias tradicionales (SA o LMTD) gracias a la simplicidad y el capital mínimo (incluso desde un dólar). Sin embargo, este avance no se ha replicado de forma homogénea en todas las instituciones.

El Costo de la Automatización Parcial: Fricción en el SRI y el IESS

Si bien la Superintendencia de Compañías (SCVS) demostró un modelo de éxito sistémico, otras entidades clave en el ciclo de vida empresarial generan una fricción considerable. El problema no es la ausencia de tecnología, sino la automatización parcial y la falta de integración (APIs), lo que convierte la contabilidad en una barrera para la escalabilidad.

Servicio de Rentas Internas (SRI): Un Sistema Cerrado

Aunque el SRI ha implementado la facturación electrónica, su proceso sigue siendo incompleto. La automatización es parcial: permite generar reportes, pero el envío final de declaraciones aún requiere intervención humana. La principal limitación es sistémica: la ausencia de APIs públicas completas para la integración directa, lo que impide a los sistemas contables y ERPs de terceros subir planillas o enviar declaraciones automáticamente. Esto fuerza al emprendedor a asumir una complejidad tributaria innecesaria.

Instituto Ecuatoriano de Seguridad Social (IESS): Duplicidad de Esfuerzos Similarmente, aunque el IESS cuenta con plataformas digitales para generar planillas, la ausencia de una integración directa con sistemas contables o de nómina (ERP) obliga a

las empresas a duplicar esfuerzos administrativos y depender de pasos manuales de envío

y validación. Muchos emprendedores, una vez superada la etapa inicial de las SAS, se enfrentan a una burocracia digital que no está diseñada para escalar con su negocio.

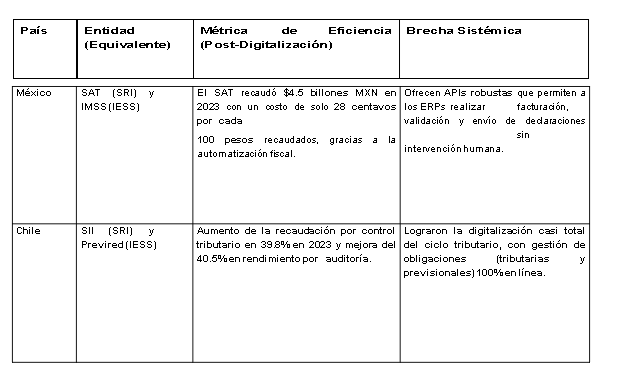

Comparativa Estratégica Regional: México y Chile como Métrica de Eficiencia Fiscal

Para dimensionar el costo de oportunidad de esta ineficiencia, es necesario comparar a Ecuador con sus pares regionales, donde la transformación digital estatal es una política transversal.

Estos niveles de automatización no solo simplifican los procesos y fomentan la formalización; son un motor de mejora en la recaudación fiscal. Al reducir los errores humanos y la fricción, se genera un entorno transparente y eficiente, demostrando que la inversión en tecnología estatal tiene una rentabilidad directa para las finanzas públicas.

El Camino a Seguir: La Lógica de Servicio Digital

La experiencia con las SAS demuestra que el cambio es posible. Para que este modelo se consolide, la automatización debe ser una política transversal.

- APIs Públicas como Necesidad, No un Lujo: El Estado debe invertir en abrir sus sistemas para que puedan integrarse con soluciones privadas. Esto permite que los desarrolladores creen herramientas que faciliten la vida de los ciudadanos.

- Inversión en Infraestructura y Cambio de Mentalidad: La transformación requiere voluntad política para dejar atrás el modelo de ventanilla física y adoptar una lógica de servicio digital centrada en el usuario, repensando los procesos y eliminando

- Beneficios en las Finanzas Públicas: Un sistema automatizado fortalece la trazabilidad de las operaciones y reduce la evasión fiscal. En un país donde la recaudación es clave, cada punto de eficiencia cuenta.

Conclusión Estratégica: La Transformación Digital Debe Ser Ahora

La tecnología no es solo el camino, es el destino. Ecuador tiene la oportunidad de convertirse en un referente regional en digitalización estatal. La diferencia de eficiencia y rentabilidad fiscal con México y Chile evidencia un alto costo de oportunidad por cada día de espera. Si queremos fomentar el emprendimiento, mejorar la recaudación y construir un Estado más eficiente, la transformación digital debe acelerar el paso. No podemos seguir esperando: la solución no es más tecnología, sino la integración sistémica de la que ya poseemos.

Este artículo representa una opinión personal y no refleja la postura oficial de este medio. Se trata de un análisis basado en fuentes y percepciones del autor sobre el contexto actual tecnológico y social.

Referencias Bibliográficas

- Gobierno de México – Servicio de Administración Tributaria (SAT). (2024, 16 de enero). SAT logra reducción histórica en el costo de recaudación: 28 centavos por cada 100 pesos recaudados en 2023.

https://www.gob.mx/sat/prensa/sat-logra-reduccion-historica-en-el-costo-de-recaudac ion-28-centavos-por-cada-100-pesos-recaudados-en-2023-16-2024

- Instituto Ecuatoriano de Seguridad Social (IESS). (s. ). Manual de procesos: Gestión de planillaje consolidado individual. https://www.iess.gob.ec/documents/10162/7229101/MANUAL++DE+PROCESOS+G ESTION+DE++PLANILLAJE+CONSOLIDADO+INDIVIDUAL.pdf

- IESS en Línea. (2022, 24 de marzo). Planillas y comprobantes de pago: Generar paso a paso. https://iessenlinea.com/planillas/

- (2025, 14 de octubre). Empresas SAS en Ecuador: Balance 2025 según la Superintendencia.

https://www.primicias.ec/economia/empresas/empresas-sas-ecuador-balance-2025-c ompanias-superintendencia-98759

- Servicio de Impuestos Internos de Chile (SII). (2024). PGCT 2024: Plan de Gestión de Cumplimiento Tributario. https://sii.cl/destacados/PGCT2024.pdf

- Servicio de Impuestos Internos de Chile (SII). (2024, 19 de enero). SII logra meta de recaudación para 2023 por acciones de control y fija desafíos para este año. https://sii.cl/noticias/2024/190124noti01rp.htm